2024-04-18 06:06 來源:我的鋼鐵網(wǎng)

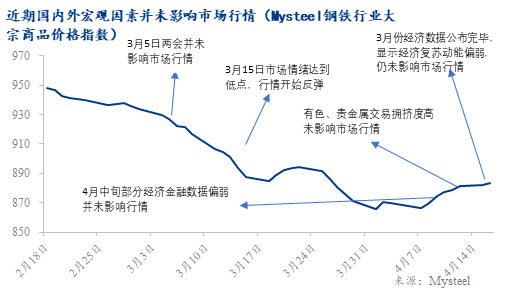

核心觀點:進(jìn)入3月后��,宏觀因素對黑色行情的影響并不大�����。美元指數(shù)強勢上行��,有色和貴金屬價格調(diào)整����,商品綜合指數(shù)連續(xù)下跌都未能拖累黑色市場行情。

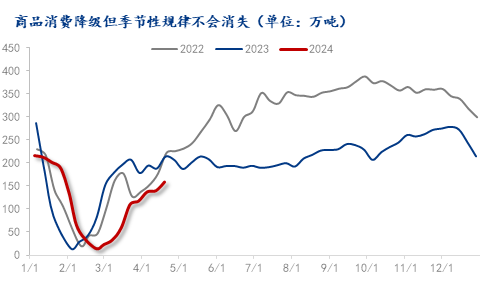

即使商品消費降級���,季節(jié)性規(guī)律雖遲但至�,也不會消失�����。一季度和三月份經(jīng)濟(jì)數(shù)據(jù)并未影響黑色市場運行節(jié)奏�,而對黑色市場需求影響更大的固定類投資增速超預(yù)期,黑色商品市場整體運行平穩(wěn)�。

當(dāng)季節(jié)性需求到來時�����,需求端的影響因素更為重要����。此外�����,當(dāng)鋼價長期下行后�����,人心思變:在消費降級的背景下���,需求同比不大可能有超預(yù)期表現(xiàn)��,而只要環(huán)比增加或者維持在一定水平�,都是對價格的支撐因素��。而且����,若國際商品價格受益于通脹預(yù)期和降息預(yù)期而上漲,黑色商品有望與之共振�����。

推動供需基本面(預(yù)期)發(fā)生明顯改變的政策出臺才能夠促成較長時間的行情變化�。而今,推動增發(fā)國債項目落實的會議即將舉行�����,這將回應(yīng)市場長期疑慮的資金落地和項目進(jìn)度等問題�����。

正文:

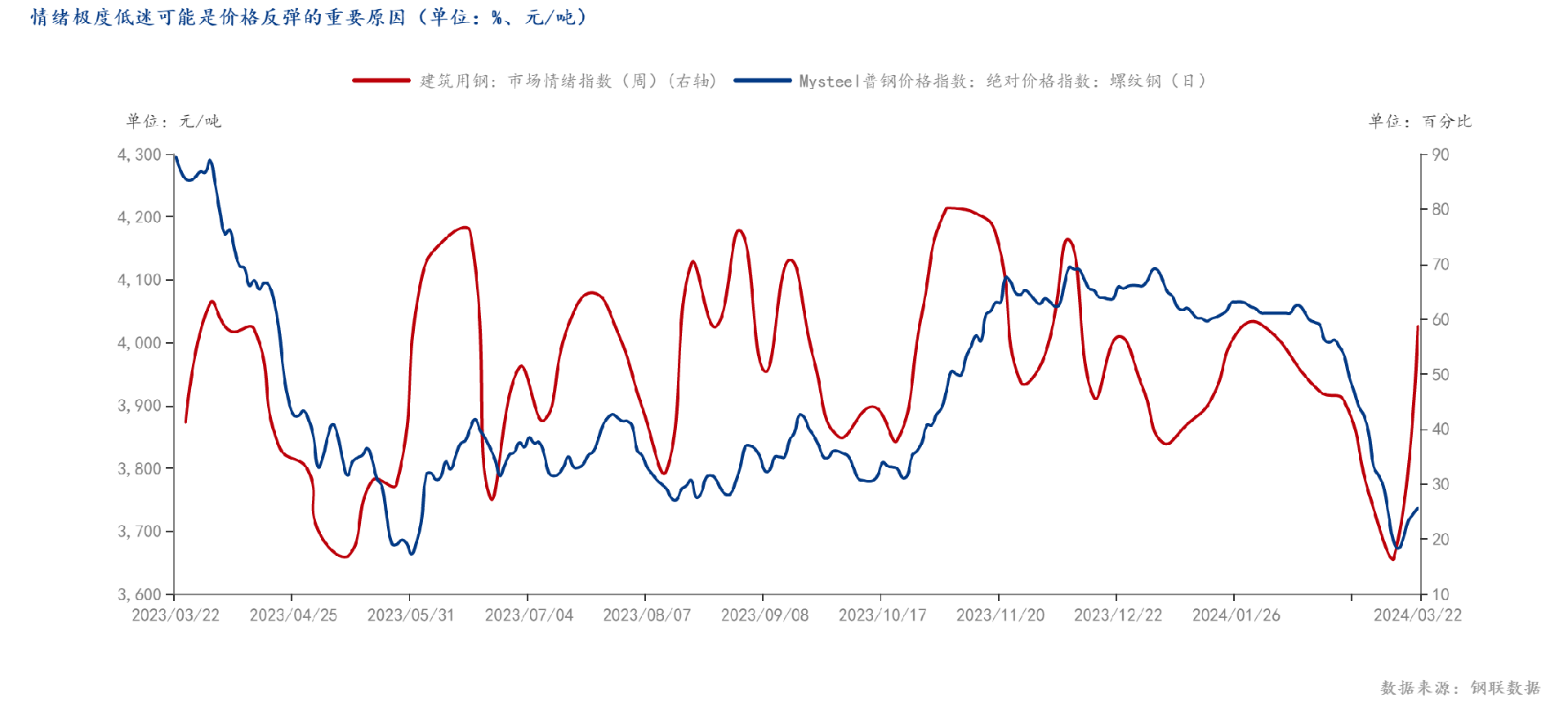

今年“兩會”與往年不同之處是��,預(yù)期差對市場的影響不再那么明顯����。事實上,進(jìn)入3月后����,宏觀因素對黑色行情的影響并不大。美元指數(shù)強勢上行�,有色和貴金屬價格調(diào)整����,商品綜合指數(shù)連續(xù)下跌都未能拖累黑色市場行情����。甚至本輪價格反彈的可參考的重要指標(biāo)是Mysteel建筑鋼材情緒指數(shù),而非基本面因素或宏觀因素的變動�。

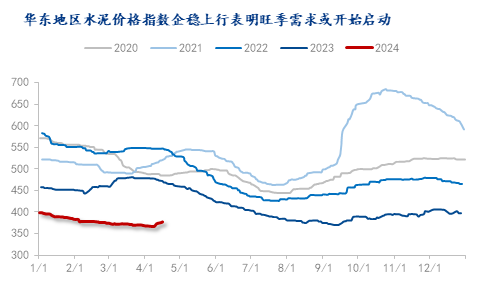

1. 季節(jié)性規(guī)律雖遲但至,不會消失

我們在3月中旬就指出�����,影響未來價格變化的因素依然得關(guān)注基本面的變化��,特別是在進(jìn)入旺季之后�,需要關(guān)注需求端的變化。雖然我們之前提到“商品消費降級”�,但是季節(jié)性規(guī)律雖遲但至不會改變。

2. 一季度和三月份經(jīng)濟(jì)數(shù)據(jù)并未影響黑色市場運行節(jié)奏

一季度GDP增速超預(yù)期���,但并未刺激股指上行���,反而當(dāng)天股市暴跌。反觀黑色商品市場寵辱不驚��,整體運行平穩(wěn),Mysteel大宗商品價格指數(shù)(鋼鐵行業(yè))甚至小幅上漲���。可能的原因是��,一季度達(dá)到超過5%已被市場計價�����,但是3月經(jīng)濟(jì)數(shù)據(jù)顯示經(jīng)濟(jì)復(fù)蘇動能環(huán)比減弱��;此外�,當(dāng)天美元兌人民幣離岸匯率急跌,且國債期貨價格上漲���,長債漲幅快于短債��,蘊含了市場對經(jīng)濟(jì)動能減弱的擔(dān)憂����。因此���,股市大跌���,外資大幅度凈流出�����。而對黑色市場需求影響更大的固定類投資增速超預(yù)期�����,因此黑色市場行情并未被顯著影響�����。

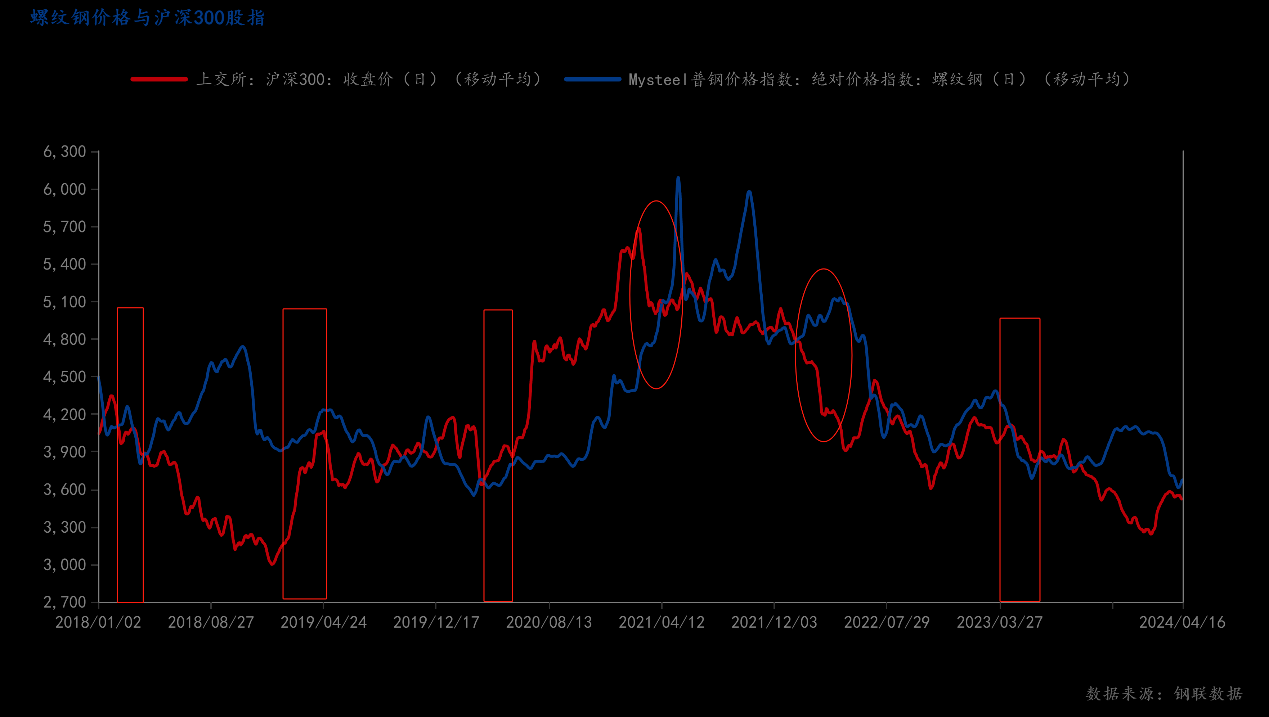

3. 需求端定價時����,基本面影響因素的權(quán)重更大

鋼價與股價的關(guān)系或許反映了需求與供給走向在哪個時期更加決定價格的���。比較有意思的是�,鋼價與股指表現(xiàn)時而背離�����,時而趨同。當(dāng)需求端主導(dǎo)定價的時候����,量價同向變動,經(jīng)濟(jì)預(yù)期與商品價格同向��,容易發(fā)生股指與商品市場的共振��?��;仡櫧?年的歷史數(shù)據(jù),除2021年和2022年之外�����,剩余三年的3-4月“旺季”期間�,均有明顯股指與鋼價趨同的現(xiàn)象,至少持續(xù)一個月時間�����。而2021年和2022年均有特殊原因:前者是商品需求超高��,且限產(chǎn)預(yù)期助推鋼價創(chuàng)歷史�����;后者是上海疫情爆發(fā),資本市場恐慌加?���。ǚ€(wěn)經(jīng)濟(jì)大盤會議正是在此后召開)。我們并非想通過研究鋼價與股指的關(guān)系�,預(yù)測未來市場行情,而是指出當(dāng)季節(jié)性需求到來時�����,需求端的影響因素更為重要��。

而今正是商品需求啟動的季節(jié)���,商品需求總量雖可能低于往年同期�����,但并不太會影響價格的季節(jié)性運行節(jié)奏�����。此外��,當(dāng)鋼價長期下行后����,人心思變:在消費降級的背景下,需求同比不大可能有超預(yù)期表現(xiàn)����,而只要環(huán)比增加或者維持在一定水平,都是對價格的支撐因素��。而且��,若國際商品價格受益于通脹預(yù)期和降息預(yù)期而上漲����,黑色商品有望與之共振�。

當(dāng)然,我們并不否認(rèn)宏觀因素對定價所起的作用����。比如,3月31日超預(yù)期的3月PMI公布成為做多資金集結(jié)的信號��,3月28日市場傳出央行重啟購買國債的傳聞強勢推動了股債商市場的行情���。此前�����,我們指出��,當(dāng)市場沒有故事可以講時�,強刺激的傳聞的確能帶動短期行情;當(dāng)能推動供需基本面(預(yù)期)發(fā)生明顯改變的政策出臺時�,比如2023年下半年“一萬億國債”能夠促成較長時間的行情變化。而今�,推動增發(fā)國債項目落實的會議即將舉行,這將回應(yīng)市場長期疑慮的資金落地和項目進(jìn)度等問題���。

作者:Mysteel研究員 王迎旭

Mysteel研究員 李爽 經(jīng)濟(jì)學(xué)博士